Muchos emprendedores cometemos el mismo error al empezar: pensamos que si el monto es “chiquito”, no hay que reportarlo o que las reglas de la DGII solo aplican para las grandes empresas.

Yo mismo viví esa experiencia. Cuando manejaba mi micro negocio farmacéutico, no le descontaba el ITBIS ni el Impuesto sobre la Renta (ISR) a la señora que me alquilaba el local. Mi lógica era simple: “es poco dinero, ¿para qué molestar a la señora?”. Grave error.

Lo que no entendía en ese momento es que, cuando pagas a un proveedor informal, la DGII exige aplicar retenciones específicas y reportarlas correctamente. Si no lo haces, ese gasto puede dejar de ser deducible y terminarás pagando impuestos sobre dinero que ya salió de tu negocio.

En esta guía te explico la tabla de retenciones DGII 2026 para proveedores informales, cuándo debes usar el comprobante B11 y cómo reportar correctamente estos pagos para evitar problemas fiscales.

1. ¿Qué es un proveedor informal según la DGII?

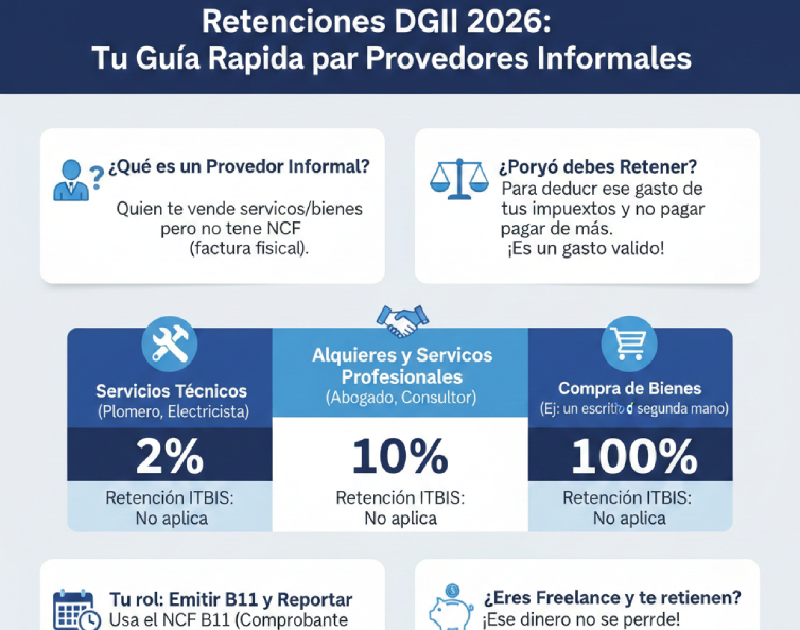

En términos simples, un proveedor informal en la DGII es cualquier persona que te vende un bien o servicio pero no está registrada para emitir facturas con comprobante fiscal.

La consecuencia de ignorar esto: Si le pagas a un proveedor informal y solo guardas un recibo simple, ese dinero sale de tu caja pero no existe fiscalmente para la DGII.

El resultado es que no podrás deducir ese gasto, y al final del año terminarás pagando más Impuesto sobre la Renta (ISR) de lo que realmente corresponde.

Para evitar ese problema existe el Comprobante de Compras (B11), que permite reportar pagos hechos a personas que no emiten facturas fiscales.

Ejemplos comunes de proveedores informales en un micro-negocio:

- La persona que limpia la oficina una vez por semana.

- Un mensajero que hace entregas ocasionales.

- El técnico que vino a reparar un aire acondicionado.

- El dueño del local comercial que no tiene una empresa constituida.

Para que ese dinero que sale de tu caja sea un gasto deducible, debes reportar correctamente la operación. En ese momento pasas a actuar como agente de retención, registrando el pago mediante un B11 y aplicando la retención correspondiente. Este proceso es tan importante como gestionar correctamente tus gastos deducibles o manejar la depreciación de activos fijos, porque todos estos mecanismos aseguran que no termines pagando impuestos sobre dinero que, en realidad, ya salió de tu negocio.

Nota importante para 2026: No confundas el B11 con el B12. Aunque ambos se usan cuando no recibes una factura fiscal, el B11 (Comprobante de Compras) es el único válido para reportar a un proveedor informal y aplicar las retenciones que verás en la tabla de abajo. El B12 es exclusivo para "Gastos Menores" y tiene reglas distintas.

Tabla de Retenciones a Proveedores Informales DGII 2026

Esta es la tabla de retenciones DGII 2026 que se aplica cuando pagas a un proveedor informal utilizando el comprobante B11. Aplicar correctamente estas retenciones es lo que permite que ese gasto sea aceptado por la DGII y pueda deducirse del Impuesto sobre la Renta.

A continuación puedes ver la tabla de retenciones a proveedores informales que aplica la DGII en 2026 según el tipo de servicio o compra realizada.

| Tipo de Gasto / Servicio | Retención ISR | Retención ITBIS | Comprobante (NCF) |

| Bienes (Compra de mercancía) | No aplica | 100% | B11 |

| Servicios Técnicos (Plomero, etc.) | 2% | 100% | B11 |

| Servicios Profesionales / Alquiler | 10% | 100% | B11 |

| Gastos Menores (Día a día) | No aplica | No aplica | B12 |

🛑 El peligro del B12: No es una "caja abierta" Muchos creen que el B12 es para meter todo lo que no tiene factura. ¡Error!

- Es para "Menudencias": El botellón de agua, el transporte en carro público, un material de limpieza rápido.

- Tiene un límite lógico: Para la DGII, si tus gastos menores son muy altos comparados con tus compras con factura (B01), tu negocio parece informal.

- No lleva retención: Si el gasto requiere retención (como el plomero o el ebanista), prohibido usar B12. Debes usar B11.

Diferencia entre el comprobante B11 y B12

Para que la DGII acepte tu gasto, debes emitir un Comprobante B11. Muchos emprendedores cometen el error de usar un B12 para pagar servicios técnicos o alquileres, lo cual es un error grave que invalida la deducibilidad.

Nota importante para 2026: no confundas el B11 con el B12. Aunque ambos se utilizan cuando no recibes una factura fiscal, tienen funciones diferentes:

B11 (Comprobante de Compras)

Es el único que permite reportar a un proveedor informal (como un ebanista o electricista) y aplicar las retenciones de ley para que el gasto sea deducible.

B12 (Gastos Menores)

Es exclusivo para compras pequeñas del día a día (como un botellón de agua o algo rápido en el colmado) donde no se aplican retenciones.

Si usas un B12 para pagar un servicio técnico o profesional, la DGII puede rechazar el gasto y perderás ese beneficio fiscal. El B12 está diseñado únicamente para gastos menores de baja cuantía.

Recurso Práctico Gratuito: Para que no cometas errores al trabajar con la informalidad y protejas cada peso de tu negocio, hemos preparado una herramienta para ti. Descarga gratis nuestro Kit de Proveedor Informal, que incluye la plantilla en Excel del Recibo de Pago indispensable para documentar físicamente la entrega del dinero y asegurar el soporte de tus comprobantes B11.

A. Alquileres y Servicios Profesionales (10% ISR)

Si pagas el local de tu negocio o contratas a un profesional (abogado, consultor, diseñador que no factura):

- Retención de ISR: Debes retener el 10% del monto total.

- Retención de ITBIS: Debes retener el 100% del ITBIS calculado.

B. Servicios Técnicos (2% ISR)

i el servicio es puramente técnico o manual (plomería, electricidad, albañilería, carpintería o el ebanista que está armando los gabinetes de tu local)

- Retención de ISR: La retención es de apenas el 2%.

- Importante: Muchos emprendedores retienen el 10% por error en estos casos, afectando el bolsillo del trabajador innecesariamente.

C. Compra de Bienes

Si compras mobiliario usado o suministros a un informal:

- ISR: No se aplica retención de ISR sobre la compra de bienes.

- ITBIS: Se debe reportar el ITBIS (si aplica), pero no se retiene impuesto sobre la renta.

3. El Caso Práctico de "Juan el Freelance": Entendiendo los números

Para que veas cómo funciona esto en la vida real, analicemos el caso de Juan, un diseñador que tiene un empleo fijo de 8 a 5, pero que en sus noches hace logos por fuera para aumentar sus ingresos.

¿Qué pasa cuando tú le pagas a Juan? Como Juan es un proveedor informal para tu negocio (no emite facturas con crédito fiscal), tú debes emitir un Comprobante de Compras (B11). Aquí es donde entra la retención:

- El concepto: Tú actúas como "agente de retención". Esto significa que, por ley, debes restarle el 10% de ISR a su pago porque se trata de un servicio profesional.

- El cálculo: Si el logo cuesta RD$ 10,000, tú le entregas a Juan RD$ 9,000 netos.

- Tu responsabilidad: Esos RD$ 1,000 que no le diste a Juan no son una ganancia para ti; son dinero que debes pagar a la DGII a nombre de él antes del día 10 del mes siguiente.

Si no haces esta retención, la DGII no te permitirá restar esos RD$ 10,000 de tus beneficios, y terminarás pagando tú el impuesto que le correspondía a Juan. Es la diferencia entre tener un gasto deducible o perder dinero de tu bolsillo.

.

Los números de Juan:

- Sueldo mensual en su empleo: RD$ 35,000.

- Trabajo extra (Freelance): Hizo un logo para tu negocio por RD$ 10,000.

¿Qué pasa cuando tú le pagas a Juan?

Como Juan es un proveedor informal para tu negocio, tú debes emitir un Comprobante de Compras (B11) y aplicar la retención:

- Precio del servicio: RD$ 10,000.

- Retención de ISR (10%): RD$ 1,000.

- Pago neto a Juan: RD$ 9,000.

¿Qué pasa con esos RD$ 1,000? Tú no te quedas con ese dinero. Tú tienes la obligación de pagárselo a la DGII a nombre de Juan a más tardar el día 10 del mes siguiente. Para evitar confusiones con los plazos oficiales, puedes consultar el calendario tributario actualizado donde detallo todas las fechas de vencimiento mensuales.

4. Paso a Paso: Cómo llenar el Formato 606 para un Proveedor Informal

Como emprendedor que está aprendiendo a llevar sus propias cuentas, el Formato 606 es tu mejor aliado. Aquí es donde le dices a la DGII: "Oye, yo gasté esto".

- RNC o Cédula: Digita la cédula de identidad del proveedor.

- Tipo de ID: Selecciona el número 2 (Cédula).

- Número de Comprobante Fiscal (NCF): Aquí debes usar la secuencia de B11 que solicitaste en tu Oficina Virtual.

- Fecha del Comprobante: El día exacto del pago.

- Monto Facturado en Servicios: Los RD$ 10,000 del ejemplo.

- ITBIS Retenido: Si el servicio está gravado, pones el monto del ITBIS retenido.

- ISR Retenido: Colocas los RD$ 1,000 (el 10%).

Recuerda: reportar estos RD$200 o RD$500 de retención del plomero no es burocracia, es proteger tu beneficio. Si sumas todos esos 'arreglitos' del año, podrías estar ahorrándote el equivalente a un mes de alquiler en impuestos.

5. ¿Eres tú el proveedor informal? El reporte del IR-1

Si tú eres como Juan y recibes pagos donde te retienen el 10%, no sientas que estás perdiendo dinero. En 2026, la transparencia fiscal permite que ese dinero trabaje para ti.

Al final de cada año, debes presentar tu Declaración Jurada de Personas Físicas (IR-1).

- El sistema sumará tus ingresos de empleado y tus ingresos de freelance.

- Aplicará la exención contributiva (en 2026, los primeros RD$ 416,220.00 anuales aproximadamente no pagan impuestos).

- Si lo que te retuvieron durante el año es mayor al impuesto que te toca pagar, la DGII te reconocerá un saldo a favor.

6. Preguntas Frecuentes (FAQ)

"¿Qué pasa si mi proveedor se niega a darme la cédula?"

Sin cédula, no hay B11. Y sin B11, no tienes gasto., no tienes gasto. Mi consejo de batalla: si un proveedor no quiere darte sus datos, busca a otro. El riesgo de una multa por parte de la DGII o de pagar tú el impuesto ajeno no vale la pena.

"¿Puedo reportar facturas de años anteriores?"

No. La retención de proveedor informal debe reportarse en el mes en que se realizó el pago. El Formato 606 se envía mensualmente.

"¿Por qué esto es tan importante como la depreciación?"

En la gestión contable, cada centavo que ahorras legalmente cuenta. Así como es vital entender la depreciación de activos fijos para recuperar el valor de tus herramientas y maquinarias, manejar las retenciones asegura que no regales dinero pagando impuestos sobre gastos que debieron ser deducibles.

7. Errores Críticos que debes evitar

- Pagar el monto neto de tu bolsillo: Nunca le digas a un proveedor: "Te voy a pagar tus 10,000 limpios y yo pago el impuesto por fuera". Eso infla tus costos un 10% de forma innecesaria. El impuesto es del proveedor, no tuyo.

- No solicitar los comprobantes B11 a tiempo: No esperes a tener el proveedor frente a ti para pedir la secuencia en la Oficina Virtual. Ten siempre NCF tipo B12 disponibles.

Conclusión: La mentalidad de crecimiento en Micromza

Cuando empecé con mi farmacia, el desorden era mi mayor enemigo. Pensaba que "ahorrarme" el trámite me hacía la vida más fácil, pero en realidad estaba limitando el crecimiento de mi negocio. Ser un emprendedor profesional en 2026 significa entender que el orden fiscal no es una carga, es una herramienta de protección para tu capital.

¿Tienes dudas sobre cómo llenar tu primer 606? Déjala en los comentarios y la resolvemos juntos.