Firmar el acuerdo de pago con la DGII fue una decisión inteligente. Sin embargo, lo que sucede después de un acuerdo de pago con la DGII es donde la mayoría de los micro-emprendedores tropieza; no porque no quieran cumplir, sino porque nadie les explicó que ese papel sellado cambia la operación del negocio desde el primer mes. Este artículo es la explicación definitiva para que no pierdas tus beneficios de la Circular 03-2026..

La Circular 03-2026 te dio la oportunidad de limpiar el pasado con un descuento real. Pero el beneficio no es permanente: depende completamente de tu disciplina de ahora en adelante. Un solo atraso en la cuota, una declaración omitida o una inconsistencia en tus reportes puede reactivar los recargos que ya habías negociado arterior, devolviéndote a un punto de deuda más alto que el que tenías cuando empezaste. Para que eso no ocurra, necesitas entender exactamente qué cambió en tu negocio y cómo adaptar tu operación diaria a esa nueva realidad.

Si todavía no sabes en qué consiste la Circular 03-2026 de la DGII, primero revisa nuestra guía completa de la Circular 03-2026 de la DGII donde explicamos los beneficios, quiénes podían acogerse y cómo solicitar las facilidades

En este artículo aprenderás:

- En este artículo aprenderás:

- qué cambia en tu negocio después de acogerte a la Circular 03-2026

- cómo evitar errores que pueden hacerte perder el acuerdo de pago

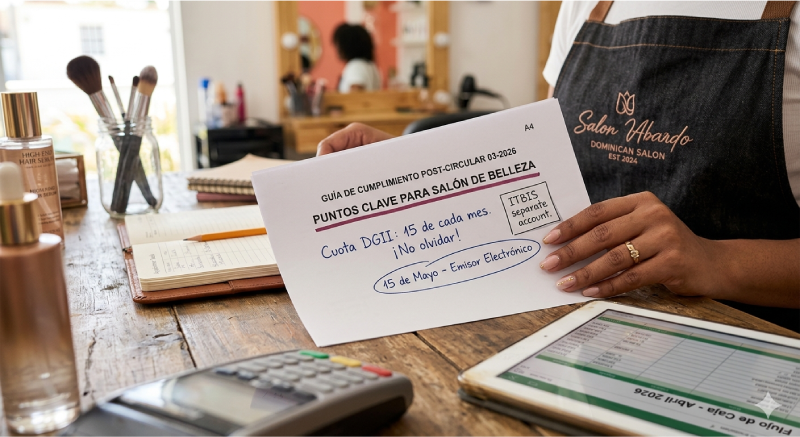

- qué debes hacer antes del 15 de mayo con la facturación electrónica

- hábitos clave para no volver a caer en deudas con la DGII

Qué hacer con tu flujo de caja después de un acuerdo de pago con la DGII

Cuando firmaste el acuerdo, incorporaste a tu estructura de gastos una cuota mensual fija que no negocia ni espera. No es como el pago a un proveedor al que puedes pedirle diez días más. La DGII opera con sistemas automatizados que procesan los vencimientos en tiempo real, y si tu cuota vence el día 20 y no aparece el pago, el acuerdo puede marcarse como incumplido sin que nadie te llame primero a preguntarte qué pasó.

La forma correcta de tratar esa cuota es ponerla en el mismo nivel de prioridad que el alquiler: es el primer gasto que planificas cuando proyectas el mes, no el último que pagas si sobra. Si tu negocio no genera ingresos suficientes para cubrir operación más cuota con cierta holgura, el problema no es la deuda que acabas de negociar, sino la estructura financiera de tu negocio, y eso requiere una conversación aparte sobre precio de venta, costos y margen real.

Un punto que pocos consideran al estructurar ese flujo es el Anticipo del ISR. Si eres una empresa o una persona física con ingresos declarados, el Anticipo es un pago mensual obligatorio que la DGII deduce anticipadamente de tu impuesto anual. Ignorarlo mientras pagas el acuerdo es uno de los errores más frecuentes que terminan generando una nueva deuda justo cuando acabas de cerrar la vieja.

Tu flujo de caja debe contemplar simultáneamente la cuota del acuerdo, el Anticipo mensual del ISR, el ITBIS que cobras y debes reportar, y los gastos operativos del negocio. Si no los ves todos juntos en un mismo esquema, estás operando con información incompleta.

Los riesgos de incumplir después de un acuerdo de pago con la DGII

He visto este patrón más veces de las que quisiera contar. El emprendedor firma el acuerdo, siente el alivio de haber resuelto el problema y vuelve a enfocarse en las ventas. Los primeros dos o tres meses paga puntual. Al cuarto mes, un cliente tarda en pagar, hay un gasto imprevisto y la cuota de la DGII queda "para la próxima semana". Para cuando quiere reaccionar, el acuerdo ya cayó.

Lo que ese emprendedor no anticipó es que perder el acuerdo no significa simplemente volver al punto de partida. Significa que la DGII recalcula toda la deuda original como si la facilidad nunca hubiera existido, aplicando todos los recargos por mora desde el primer día. Los pagos que ya hiciste se aplican primero a recargos e intereses —no al capital— así que te quedas con un capital pendiente más alto del que imaginabas y sin el descuento que habías negociado.

Adicionalmente, tu RNC vuelve a marcarse como "No al Día", lo que te impide emitir comprobantes fiscales con valor tributario y bloquea cualquier participación en licitaciones o contratos con empresas que exigen cumplimiento fiscal a sus suplidores.

Si en algún momento ves que no podrás pagar una cuota, la decisión correcta es ir a tu oficial de cobros antes de que venza la fecha, no después. El sistema no perdona los atrasos automáticos, pero un oficial puede orientarte sobre opciones si te presentas proactivamente. Lo que nunca funciona es esperar a que el sistema tome la decisión por ti..

Facturación electrónica: Tu próxima meta después de un acuerdo de pago con la DGII

Limpiar tu deuda con la Circular 03-2026 resuelve el pasado, pero el 15 de mayo representa la siguiente prueba. Bajo la Ley 32-23, a partir de esa fecha los contribuyentes en el tramo que corresponde a tu nivel de facturación deben operar como emisores de comprobantes fiscales electrónicos (e-NCF). Y el requisito de entrada es exactamente el estatus que acabas de recuperar: estar "al día" con la DGII.

Lo que cambia con la facturación electrónica no es solo el formato de la factura. Es la naturaleza del reporte: cada comprobante que emitas se transmite a la DGII en tiempo real, lo que elimina el margen de improvisación que existía con los NCF físicos. .Eso tiene una implicación práctica inmediata: los errores que antes pasaban desapercibidos hasta la presentación del 606 ahora generan inconsistencias visibles en el momento en que ocurren. Si tu negocio aún está adaptándose a este proceso, recuerda que puedes aprovechar la Prórroga de la Facturación Electrónica en RD para Mipymes para prepararte sin la presión del plazo inicial."

Necesitas habilitarte como emisor antes del vencimiento, elegir si usas el facturador gratuito de la DGII o un software privado según el volumen de tu operación, y capacitar a quien en tu negocio genera las facturas para que entienda que un e-NCF no es una factura en Word con membrete digital.

Si llegaste a mayo con el acuerdo vigente y el estatus al día, tienes la llave en la mano. No la desperdicies esperando al último momento para hacer la habilitación..

Los tres hábitos que evitan que necesites otra facilidad en 2027

La Circular 03-2026 fue una oportunidad extraordinaria. Las oportunidades extraordinarias no se repiten todos los años, y no deberías planificar tu negocio asumiendo que habrá otra. Para no necesitarla, hay tres hábitos que cambian completamente tu relación con la DGII, y los tres son operativos, no contables.

El primero es separar el ITBIS en el momento exacto en que cobras, no cuando llega la fecha de declaración. El ITBIS no es parte de tu ingreso: es un dinero que cobras en nombre del Estado y que administras temporalmente. Mezclar ese dinero con tu flujo de caja y "completarlo" al final del mes es la causa más común de las deudas de ITBIS en micro-negocios. La solución es tan simple como una segunda cuenta bancaria o un sobre físico donde ese porcentaje descansa hasta el día 20 del mes siguiente.

El segundo hábito es exigir comprobante fiscal con valor tributario en cada gasto del negocio, sin excepción. Un NCF válido —o su equivalente electrónico— es la única evidencia que la DGII acepta para reducir tu base imponible. Si pagas un gasto sin comprobante, ese dinero no existe para efectos del impuesto y terminas pagando más ISR del que corresponde.

El tercero es declarar siempre dentro del plazo, aunque tu negocio haya tenido un mes malo o incluso ninguna venta. La obligación de declarar no desaparece con los ingresos bajos, y la mayoría de las sanciones que acaban en deudas importantes no vienen de grandes omisiones, sino de meses consecutivos donde el emprendedor pensó que "como no vendí nada, no tengo que declarar nada". La declaración en cero también se presenta, y no hacerlo genera omisos que se acumulan silenciosamente.

Preguntas frecuentes

¿Tengo un colmado en RST y firmé un acuerdo, esto me afecta igual?

Sí. Aunque estés en un régimen simplificado, si el acuerdo que firmaste proviene de deudas de ITBIS o ISR de años anteriores bajo el régimen general, las reglas del incumplimiento son las mismas: una cuota sin pagar puede hacer caer el beneficio.

Mi negocio no tenía deudas, ¿la Circular 03-2026 me afecta?

Directamente en términos de descuentos, no. Pero la Circular fue emitida en el mismo contexto que impulsa la transición a la facturación electrónica, así que el 15 de mayo te aplica igual: necesitas estar habilitado como emisor electrónico aunque nunca hayas tenido una deuda.

¿Qué pasa si en algún mes no puedo pagar la cuota?

Antes de que venza, ve a tu administración local y habla con tu oficial de cobros. El sistema no tiene una "palanca de gracia" automática, pero un funcionario puede orientarte si te presentas antes del incumplimiento. Después del incumplimiento, las opciones se reducen considerablemente.

Conclusión

El acuerdo que firmaste no es el final del trabajo: es el inicio de una forma distinta de operar. La Circular 03-2026 limpió el pasado, pero la estabilidad fiscal que buscas depende de lo que hagas a partir de hoy. Un negocio que paga puntual, declara a tiempo y tiene sus comprobantes en orden no teme las circulares ni las fiscalizaciones, porque no tiene nada que ocultar ni nada que negociar. Ese es el tipo de negocio que puede crecer, que los bancos financian y que los clientes grandes eligen como suplidor.

Si todavía estás evaluando si acogerte a la facilidad, nuestra Guía Maestra tiene todos los números y el modelo de carta que necesitas para dar ese paso hoy.